Depuis plus d'une décennie, les taux d'intérêt sont à des niveaux historiquement bas – le taux cible de la Banque du Canada est actuellement à 1,751 TP4T – et il est peu probable qu'ils augmentent de si tôt. Les épargnants de tout le pays recherchent de nouvelles façons de faire fructifier leur argent, et les prêts entre particuliers représentent une excellente opportunité. Ce type d'investissement comporte des risques différents de ceux que vous trouverez dans les investissements traditionnels, mais il offre également un potentiel de gains plus importants.

Le crédit à la consommation est la vache à lait de la plupart des banques

Investir à travers goPeer signifie que vous êtes exposé au crédit à la consommation, qui est la dette d’une autre personne, un emprunteur. Les organisations qui offrent la possibilité d’acquérir une exposition aux investissements dans le crédit à la consommation, telles que goPeer, sont appelées plateformes de prêt peer-to-peer.

Même si vous êtes probablement familier avec le crédit à la consommation en tant qu'emprunteur en utilisant des cartes de crédit ou en contractant des prêts, vous ne le connaissez peut-être pas en tant qu'option d'investissement, car ce n'est que récemment qu'il a été mis à la disposition des investisseurs individuels. En fait, Les banques canadiennes et les grandes institutions financières ont gardé un contrôle strict sur le secteur des prêts.

Gagnez des rendements solides

Au moment d’écrire ces lignes, les taux moyens actuels sur les investissements obligataires traditionnels restent faibles :

- Obligations du gouvernement du Canada (5 ans) : 1,13%

- CPG (3 à 5 ans) : 1.50% à 2.50%

- Indice des obligations de sociétés canadiennes : 2,54%

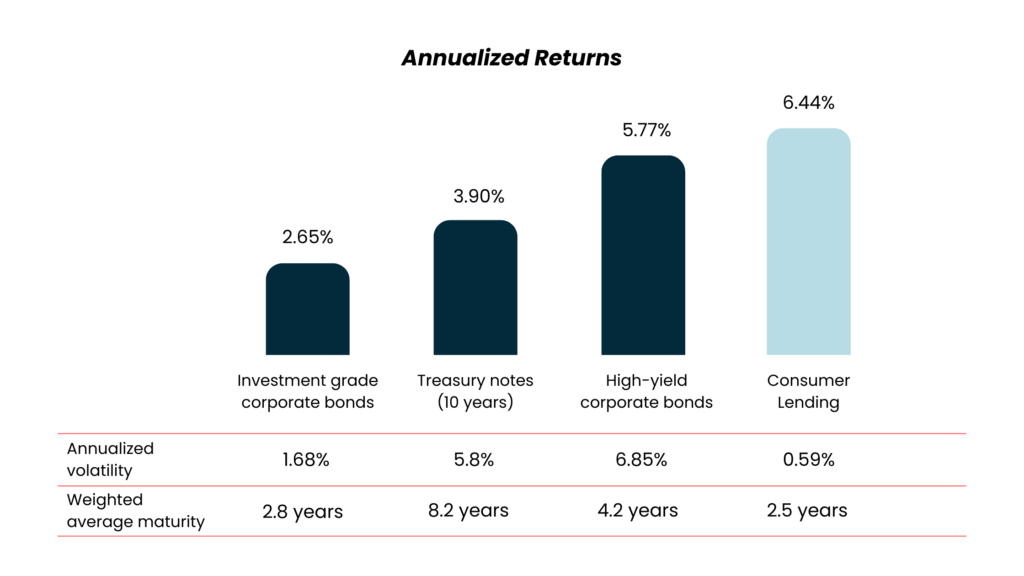

Les prêts peer-to-peer offrent la possibilité d’obtenir des retours sur investissement plus attractifs. Selon PWC, les prêts alternatifs ont produit des rendements solides pour une fraction de la volatilité des autres classes d'actifs et à une échéance moyenne pondérée plus courte, comme indiqué ci-dessous.

Les prêts peer-to-peer offrent un type particulier de prime de risque de crédit qui n'est pas disponible avec les actifs traditionnels. Il donne accès au crédit à la consommation à un niveau de prêt unique, sans effet de levier, sans tranche ou autre structure dérivée géniale, permettant aux investisseurs d'accéder à la prime de risque de crédit dans sa forme la plus simple – qui a traditionnellement été la vache à lait des banques. De plus, les investisseurs sont rémunérés pour la détention de leurs obligations jusqu'à leur échéance sous la forme d'une prime de rendement en cas d'illiquidité.

Les prêts P2P diversifient votre portefeuille d'investissement

La diversification de portefeuille consiste à répartir vos investissements sur différents actifs non corrélés afin de limiter votre exposition à un événement spécifique. Cette pratique est conçue pour atténuer le risque de votre portefeuille au fil du temps. Pour tirer de réels avantages de la diversification, les portefeuilles d’investissement doivent être constitués d’actifs peu corrélés les uns aux autres.

Historiquement, le crédit à la consommation a ajouté une diversification persistante au portefeuille, quels que soient les actifs auxquels il est comparé. Les investisseurs institutionnels ont pris conscience de la véritable valeur de diversification des prêts alternatifs, ce qui les a incités à allouer une part croissante de leurs portefeuilles d’investissement à cette classe d’actifs.

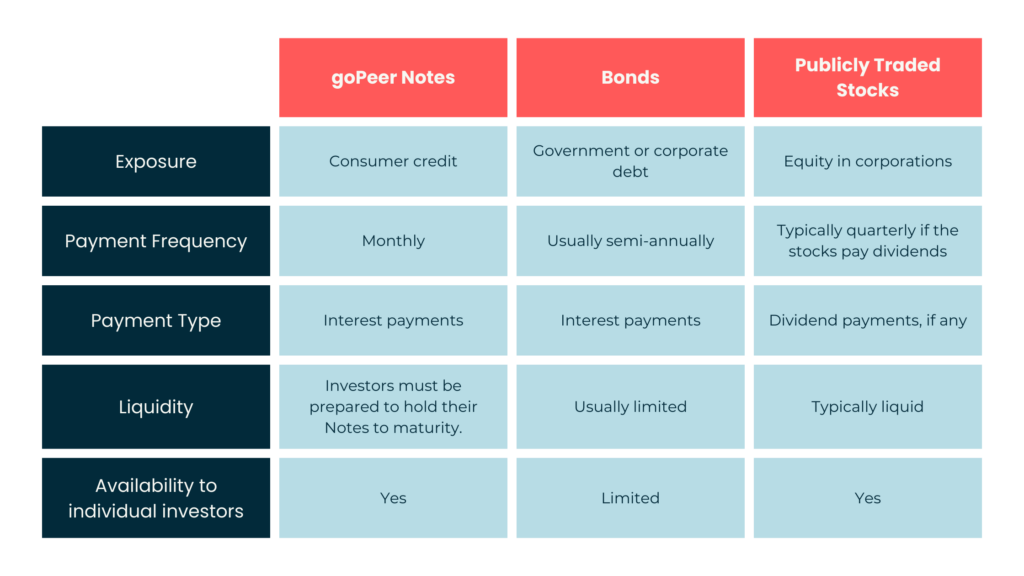

Comment les prêts P2P se comparent-ils aux autres investissements ?

Les investisseurs assidus doivent comprendre les principales caractéristiques du crédit à la consommation en tant que véhicule d'investissement et comment il se compare aux classes d'actifs traditionnelles comme les actions et les obligations. Le tableau ci-dessous propose une comparaison de haut niveau des différentes classes d'actifs.

Conclusion

En bref, investir dans le crédit à la consommation n’a historiquement été accessible qu’aux banques et aux grandes institutions financières. Nous sommes fiers de rendre cette classe d'actifs accessible aux investisseurs individuels canadiens et de leur offrir un outil supplémentaire pour diversifier leur portefeuille.

Les prêts peer-to-peer offrent des rendements solides avec une échéance moyenne pondérée courte et des flux de trésorerie prévisibles. De plus, en tant que classe d’actifs, le crédit à la consommation ajoute une véritable diversification aux portefeuilles d’investissement. Remplacer une petite partie de l'allocation à revenu fixe d'un portefeuille d'investissement par des prêts peer-to-peer peut améliorer considérablement votre rendement ajusté au risque.

Si vous ne savez pas si un prêt vous convient, vous devriez demander des conseils financiers indépendants avant de commencer. N'oubliez pas qu'en prêtant votre capital, vous courez un risque, tandis que les règles et allégements fiscaux peuvent changer en fonction de votre situation personnelle.